6svjszwk on Nostr: ...

这还是纯自有资金不加杠杆的情况,加了杠杆容错度会非线性骤降,对止损和头寸管理没概念的人很容易忙忙碌碌最终被一波带走。

塔勒布:为了吸引资本,风险更高的投资必须提供更好的收益前景、更高的承诺收益或预期收益,但绝不表示这些更高的预期收益必须实现…在可能导致破产的策略中,收益永远抵消不了破产的风险…脆弱公司的经营杠杆也一样。营业额增加10%带来的利润增加额,低于营业额下降10%带来的利润减少额…如果有一个随机过程,其过往的历史概率不能适用于其未来的情景,那么这个随机过程就不具有遍历性。出现上述情况是因为系统存在一个类似于“叫停”的机制,这其实就是一个有吸收壁的随机过程,参与这样一个随机过程的“风险共担”就意味着一旦被吸收壁吸收,你就不能回到随机过程中继续游戏了。由于不存在任何可逆性,我们将这种情况称为“爆仓”。这里的核心问题是一旦存在“爆仓”的可能性,那么成本收益分析就变得毫无意义了。

如今很大的问题在于,很多很多加了高杠杆还死扛的人早已错过了“爆仓点”,几乎就是活死人了。

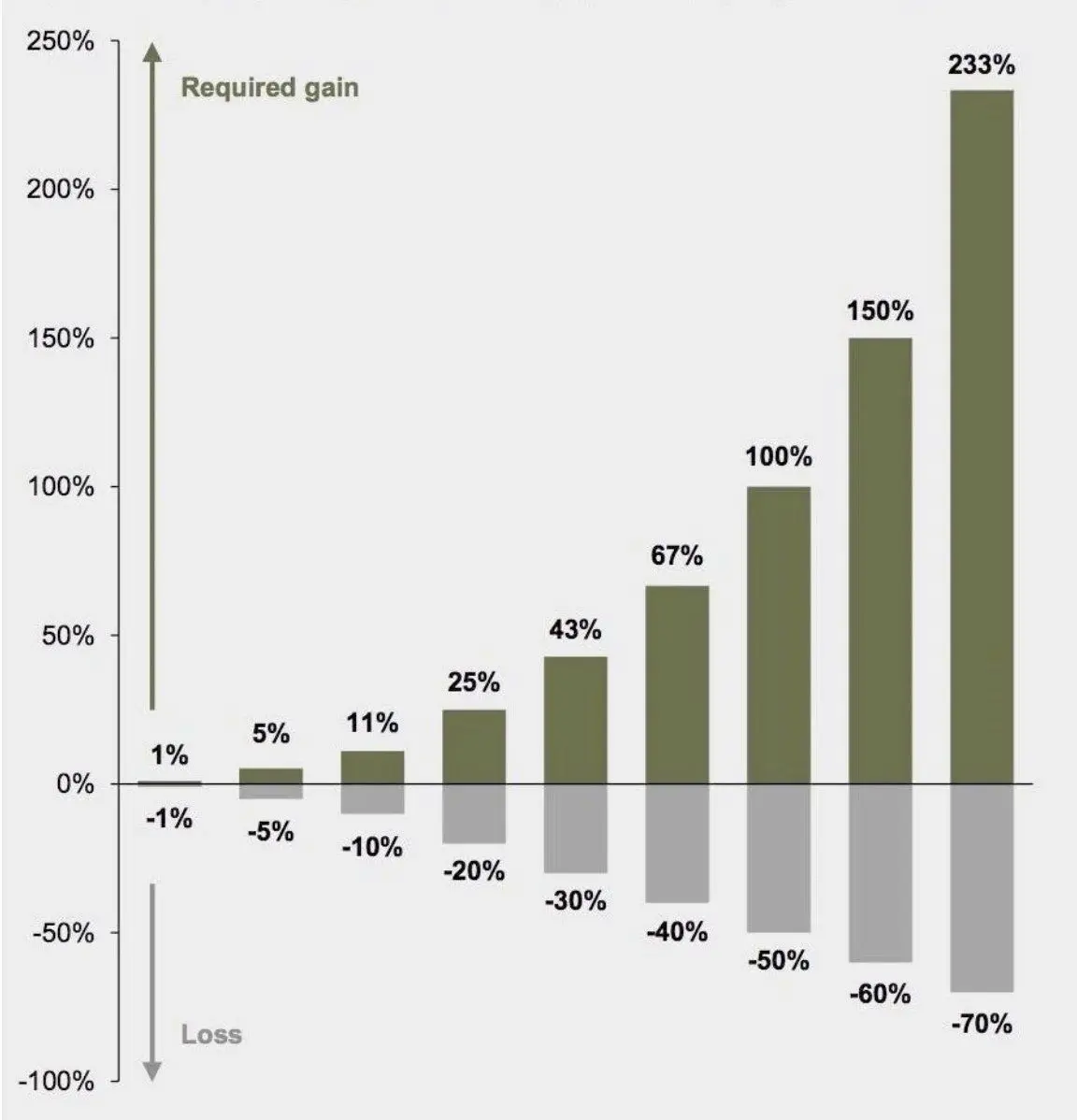

弥补亏损所需要的盈利幅度

因为,净值是连续的,复利是几何平均数,几何平均数是乘法关系,乘法又具有交换性。也就是说,任何时候都应避免大幅亏损,早或晚都是一样的,马克·斯皮兹纳格尔的“风险缓释”、塔勒布“反脆弱”以及海龟的“生存第一法则”或者“截断亏损让利润奔跑”实际上是一回事。

图中的亏损幅度,换算成(1-亏损幅度)的形式,就比较容易计算和理解了

Published at

2024-08-18 13:22:38Event JSON

{

"id": "7bdb5702c9fc79b6aec4537711c800af706b6a0affb43343a59a36a93f0a8bc9",

"pubkey": "81913081246d192c9a55951704270756b222094470b3171e58bb5e3c42ee8db5",

"created_at": 1723987358,

"kind": 1,

"tags": [

[

"e",

"ce5dc132ddc3d4dc86a2e8986235c2f0846c53c74f8d8c46a74d0762d47f1940",

"",

"mention"

],

[

"p",

"81913081246d192c9a55951704270756b222094470b3171e58bb5e3c42ee8db5",

"",

"mention"

],

[

"q",

"ce5dc132ddc3d4dc86a2e8986235c2f0846c53c74f8d8c46a74d0762d47f1940"

]

],

"content": "这还是纯自有资金不加杠杆的情况,加了杠杆容错度会非线性骤降,对止损和头寸管理没概念的人很容易忙忙碌碌最终被一波带走。\n\n塔勒布:为了吸引资本,风险更高的投资必须提供更好的收益前景、更高的承诺收益或预期收益,但绝不表示这些更高的预期收益必须实现…在可能导致破产的策略中,收益永远抵消不了破产的风险…脆弱公司的经营杠杆也一样。营业额增加10%带来的利润增加额,低于营业额下降10%带来的利润减少额…如果有一个随机过程,其过往的历史概率不能适用于其未来的情景,那么这个随机过程就不具有遍历性。出现上述情况是因为系统存在一个类似于“叫停”的机制,这其实就是一个有吸收壁的随机过程,参与这样一个随机过程的“风险共担”就意味着一旦被吸收壁吸收,你就不能回到随机过程中继续游戏了。由于不存在任何可逆性,我们将这种情况称为“爆仓”。这里的核心问题是一旦存在“爆仓”的可能性,那么成本收益分析就变得毫无意义了。\n\n如今很大的问题在于,很多很多加了高杠杆还死扛的人早已错过了“爆仓点”,几乎就是活死人了。\nnostr:nevent1qqsvuhwpxtwu84xus63w3xrzxhp0pprv20r5lrvvg6n56pmz63l3jsqpzemhxue69uhkummnw3ezuerpw3sju6rpw4ej7q3qsxgnpqfyd5vjexj4j5tsgfc826ezyz2ywze3w8jchd0rcshw3k6sxpqqqqqqzahqrrs",

"sig": "7d82056fe862258e8a391762c8c0c4d411d7adbb05abe57b7ac0ba7092b195e3070ad76e9d2e18ed096f8b0705a7dd0b993ada760f7f3e22c67fa694e44bd689"

}