แก้ไขเพิ่มเติม - มีคนไม่เข้าใจ ขออธิบายเพิ่มอีกโพสต์

มีคนหลังบ้านมาด่าผมว่ามึงจะบ้าหรือเปล่า ป่วยอะไรต้องหมดค่าใช้จ่ายเดือนละ

5-6 หมื่น ต้องเข้าโรงพยาบาลทีเป็นล้าน (จากโพสต์ก่อนหน้านี้) ผมล่ะอยากจะบอก

ว่าคุณมึงทำไมช่างอ่อนหัดต่อโลกใบนี้เหลือเกิน แต่ขี้เกียจคุยด้วย เวลาเราคำนวณ

อะไรพวกนี้ เราใช้หลักการคล้ายๆกับ reverse engineering แบบที่คำนวณค่าใช้จ่าย

ของการทำธุรกิจ สมมุติคุณจะทำก๋วยเตี๋ยวขาย ต้นทุนวัตถุดิบก๋วยเตี๋ยวของคุณอยู่ที่

15 บาท คุณคิดว่าคุณควรจะขายเท่าไหร่ครับ ตอบ 45-60 บาทครับ ธุรกิจ high margin

จำพวกนี้ทั้งหมด เราต้องคูณด้วย 3 หรือ 4 เสมอถึงจะไม่ขาดทุน เพราะโดยเฉลี่ยแล้ว

ต้นทุนวัตถุดิบจะพอๆ กับต้นทุนส่วนที่เป็น fixed cost และ variable cost อื่นๆ ยิ่งถ้า

คุณไปออกร้านตามห้าง ต้นทุนมีหน้าร้านตรงนั้นคือ 50% ของราคาขาย คุณต้องคูณ

มากขึ้นไปอีก เราใช้หลักการเดียวกันในการคำนวณย้อนกลับค่าใช้จ่ายทางสุขภาพ

สมมุติคุณอัมพาตจากเส้นเลือดในสมองตีบ ค่ายาค่าหมอตกเดือนละ 1 หมื่นบาท

คุณว่ามันแพงไหม โคตรกระจอก ธรรมดามาก ถ้าใช้ยาเว่อร์ๆ หรือมีอะไรพิสดารกว่านั้น

มีสิทธิ์เกินแน่ๆ จากต้นทุนค่ายาค่าหมอ 1 หมื่นบาท คุณคิดว่าค่าใช้จ่ายรวมในการดำรงชีวิต

อยู่กับโรคอันนี้ ...กี่บาทครับ ตอบ ขั้นต่ำคือ 3-4 หมื่นบาทต่อเดือนครับ หนึ่งส่วนสำหรับค่า

ดูแลด้านต่างๆ เพื่อให้ดำรงชีวิตอยู่ได้อย่างมีศักดิ์ศรีตามสมควร หนึ่งส่วนสำหรับค่าใช้จ่ายกับ

สิ่งแวดล้อมต่างๆ และอีกหนึ่งส่วนสำหรับค่าเสียโอกาสและโสหุ้ยจุกจิกสารพัด

ต่อให้คุณเป็นมาเฟีย มีปัญญาไปหาเด็กพม่ามาดูแลได้ คุณอย่าคิดนะว่ามันจะถูก

เดินเองยังเดินไม่ได้ คุณมีปัญญาขึ้นรถเมล์ ขึ้น BTS ไหม แล้วคุณรู้บ้างไหมว่า

ในชีวิตของผู้สูงอายุกลุ่มนี้จะต้องเจออุปสรรคอะไรอีกกี่สิบกี่ร้อยอย่างที่จะต้องใช้เงิน

แก้ปัญหา ไอ้อัมพฤกษ์อัมพาตนี่ยังเบานะครับขอบอก ถ้าซวยเป็นมะเร็งขึ้นมา

คุณอย่าคิดนะว่าเงินล้านของคุณเยอะถ้าคุณยังไม่เคยเจอค่ายาฉีดเข็มละล้าน หึหึ

สวัสดิการอะไรก็ไม่มีทางทั้งนั้น แล้วเห็นมามากแล้วบอกว่าไม่ฉีด ไม่ฉีด ยอมตาย 5555

ก็มันฉีดแล้วหายจริงๆ จะไม่ฉีดจริงๆ เหรอ ซื้อเวลาที่มีคุณภาพดีไม่เจ็บไม่ปวดให้กับชีวิตเรา

ปีละล้าน ไม่คุ้มเหรอ เรื่องพวกนี้หมอๆ รู้ดีกันหมดทุกคนแต่ไม่มีใครกล้าพูด เพราะพูดไป

มันก็เข้าเนื้อตัวเอง แล้วคุณรู้ไหมพวกหมอๆ ยอมลงทุนซื้อประกันสุขภาพกันคนละเท่าไหร่

ทั้งๆ ที่มันเป็นหมอเองนะ รักษาเองได้ ค่าใช้จ่ายก็ต่ำกว่าคนทั่วไป แถมยังมีสวัสดิการ

เบื้องต้นอีกเพราะพวกหมอมันรู้ดีครับ ว่าความสูงอายุเป็นกับดักสุดท้ายของชีวิตที่จะรีดไถ

ความมั่งคั่งที่เหลือของเราออกไป ระบบทุนนิยมมันถูกออกแบบมาแบบนี้ ถ้าไม่เชื่อผม

ไปดูตัวเลขค่าใช้จ่ายทางสุขภาพในสหรัฐข้างล่างได้ว่ามันทะยานติดปีกขึ้นปีละเท่าไหร่

ของไทยก็ตามขึ้นไปเฉกเช่นเดียวกัน ของแบบนี้จะโกหกยังไง เพื่ออะไร ทำไมบรรดาหมอๆ

ถึงต้องมาปวดกบาลกับระบบสวัสดิการสังคม ทำไมเราจึงกลัวสังคมผู้สูงอายุกันนัก

ไอ้ 75,000 บาทที่ผมบอกในโพสต์ก่อนน่ะ ถ้าคุณโชคดีสุขภาพใช้ได้ตลอดความแก่เฒ่า

ไปป๊อกเดียวแล้วตายเลยตอน 85 ก็เป็นบุญของคุณไป ก็เอาเงินตรงนั้นไว้เที่ยวเตร่ไปตาม

ประสา ไม่มีทางเยอะเกินไปหรอกครับ 75,000 อีก 25 ปีผมว่าค่าของมันเท่ากับ 25,000

ตอนนี้ เยอะตรงไหน... แต่ถ้าคุณเป็นคนแก่แบบคนแก่ทั่วไป สารพัดโรครุมเร้า 75,000

นี่เหลือให้ใช้เพื่อความสุขจริงๆสัก 20,000 นี่ก็บุญกะลาหัวเหลือเกินแล้ว ปัดโธ่...

Cr. เดชา ปิยะวัฒน์กูล #Siamstr

quotingว่าด้วยเรื่อง เงินยามเกษียณบนทฤษฎีความเป็นจริงที่ชีวิตคุณต้องเจอ EP.1

nevent1q…xy5u

เห็นเพื่อนๆ หลายคนเห็นตัวเลขเงินสะสมยามเกษียณในความเห็นของนักลงทุนทั่วโลก

มองว่าควรอยู่ที่ 3 ถึง 5 ล้านดอลลาร์แล้วต่างพากันท้อแท้ หรือไม่ก็แซะ เข้าใจว่า

พวกเราคงคิดว่ามันไม่จริง แต่เนื่องจากในฐานะที่ผมเคยเป็นคนเลคเชอร์เรื่องพวกนี้ให้

เพื่อนฝูง พอมีความรู้ระดับหนึ่ง ผมขอบอกว่าจริงครับ ตัวเลขที่ผมเคยคำนวณไว้ประมาณ

7-8 ปีก่อน และเคยแนะนำเพื่อนฝูงคือ 25-50 ล้านบาทสำหรับสองสามีภรรยา

ตัวเลขในไทยอาจจะต่ำกว่าตัวเลขสากลระดับนึง เนื่องจากค่าครองชีพและรายได้ของเรา

ต่ำกว่า แต่ก็ไม่ได้ต่ำขนาดที่คุณจะมาคิดเอง เออเอง ว่ามีเงินเกษียณ 5 ล้าน 10 ล้าน

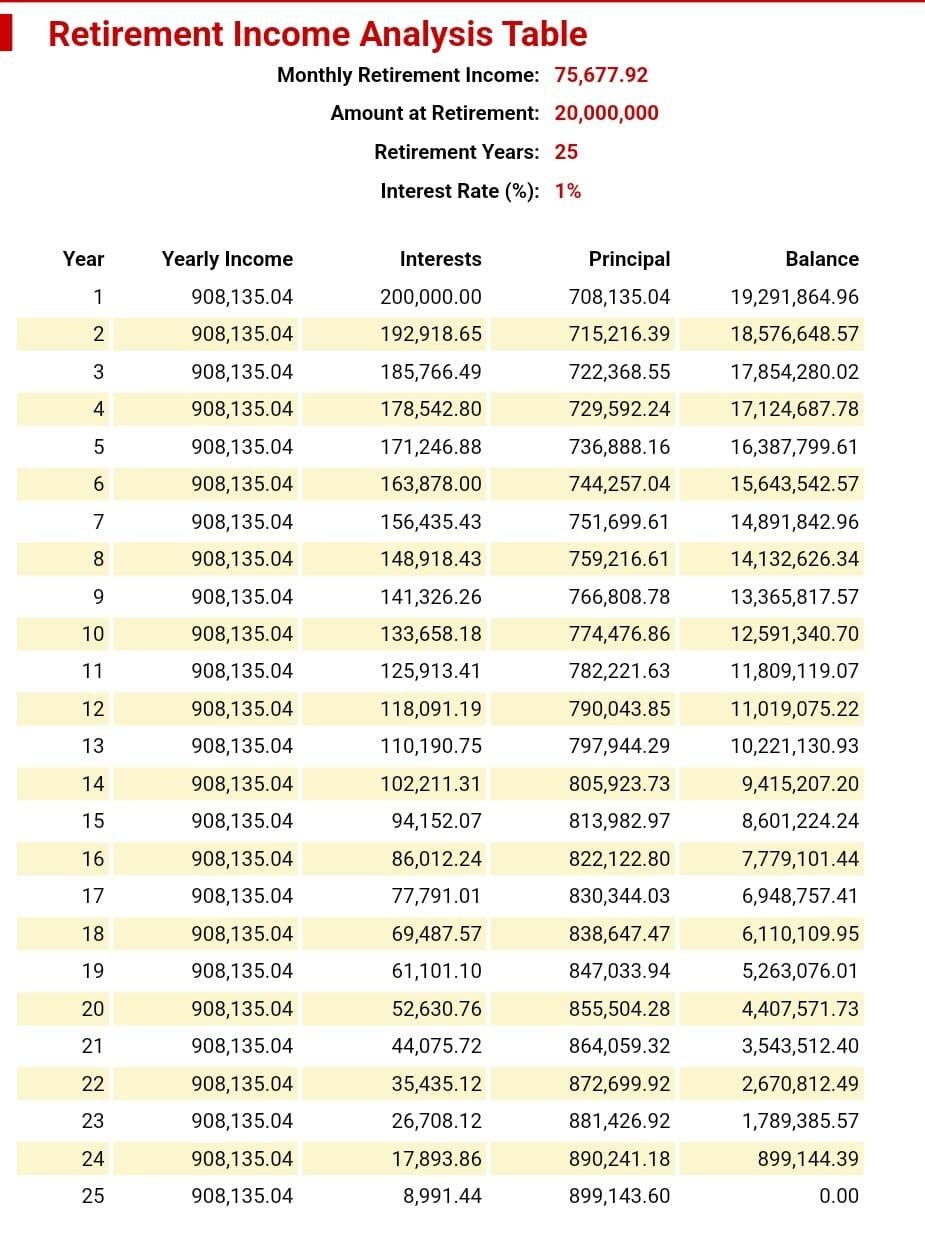

ก็คงพออยู่ได้ ผมยืนยันว่าอยู่ไม่ได้ครับ ข้างล่างเป็นตารางคำนวณโดยใช้โมเดล

reverse mortgage หรือเช่าซื้อย้อนกลับ ถ้าคุณมีเงินต้น 20 ล้าน คุณมีชีวิตเหลืออีก

25 ปี คุณออมเงินไว้ในสินทรัพย์ลงทุนที่ให้ผลตอบแทนชนะเงินเฟ้อ 1%

(ซึ่งนับว่าเก่งแล้วนะครับ ส่วนตัวผมเชื่อว่ามีคนจำนวนไม่น้อยทำไม่ได้ เงินเฟ้อใน

ความเป็นจริงมันรุนแรงกว่าตัวเลขของทางการเยอะครับ) คุณ 2 คนผัวเมียจะมีเงินใช้

เดือนละ 75,000 บาท ไปจนถึงอายุ 85 จะเหลือเงิน 0 บาทพอดี บางท่านอาจจะบอก

ว่าโอ้โห 75,000 บาทเยอะจะตาย อยู่สบายๆ ถุยสส.. คุณลืมอะไรไปอย่างนึงหรือเปล่า

ทันทีที่ผัวของคุณเป็นมะเร็ง หรือเมียของคุณเส้นเลือดในสมองตีบ 75,000 บาทของคุณ

จะเหลือเพียง 15,000 บาทในบัดดลครับ ในวัยสูงอายุ ค่าใช้จ่ายที่ burden ที่สุดไม่ใช่

ค่าใช้จ่ายในการกินอยู่ แต่มันคือค่าใช้จ่ายในการรักษาโรคภัยไข้เจ็บซึ่งตรงนี้

มันมีสูตรคำนวณอยู่ ค่าใช้จ่ายนี้สูงมากและมีแต่จะสูงขึ้นเรื่อยๆทุกปี ไม่มีทางถูกลง

อย่าได้คาดหวังว่าสวัสดิการอะไรในโลกหล้าจะ cover มันได้ ผมเป็นหมอผมรู้ดี

ขนาดผมกับภรรยามีเงินบำนาญ มีสวัสดิการข้าราชการซึ่งดีที่สุด

ก็ยังต้องเตรียมเงินตรงนี้ไว้ก้อนนึง แล้วคนมักเข้าใจผิดว่าผู้สูงอายุคงจะใช้จ่ายเงินน้อยลง

ผมจะบอกให้ว่าตรงกันข้ามครับ ยิ่งคุณสูงอายุคุณยิ่งต้องใช้เงินซื้อทุกอย่าง คนแก่ไม่ได้มี

อำนาจอะไรเลยในสังคม คุณต้องซื้อความกตัญญูจากลูกหลาน ซื้อการดูแลจากคนดูแล

ซื้อความสะดวกสบายทุกอย่างในชีวิต มีแต่เงินเท่านั้นที่จะช่วยคุณได้ คนแก่ที่ไม่มีเงินนั้น

แย่ยิ่งกว่าหมาหัวเน่าอีกครับ อันนี้ยังไม่พูดถึงเรื่องเงินเฟ้อนะครับ ซึ่งดูแววแล้วมีแต่จะพุ่ง

ทะยานขึ้นเรื่อยๆ 75,000 บาทของคุณในวันนี้ มันอาจจะไม่พอกินในอีก 25 ปีก็เป็นไปได้

ดังนั้นผมฟันธงเลย สำหรับชนชั้นกลางในเมืองโดยมาตรฐาน minimum ที่รับได้คือ

15 ล้านบาท หรือ 500,000 ดอลลาร์ ถ้ามีถึง 30 ล้านบาทหรือ 1 ล้านดอลลาร์ก็จะอยู่

สบายขึ้นหน่อย นี่เป็นตัวเลขที่ยึดโยงกับข้อเท็จจริงทางเศรษฐกิจในประเทศไทย

ไม่ถึงร้อยล้านครับ ของฝรั่งมันเว่อร์ไปหน่อย --- Cr. เดชา ปิยะวัฒน์กูล #Siamstr